Friedman có thể tăng 25% khi thuế quan tăng nhu cầu

Tin tức Nhà thép tiền chế Trung Lâm 0211: Friedman Industries có thể tăng 25% khi thuế quan tăng nhu cầu.

Giới thiệu về ngành công nghiệp Friedman

Friedman Industries, Incorporated (NYSE: FRD ) ("Friedman", "Friedman Industries" hoặc "Company") là nhà sản xuất thép và chế biến các sản phẩm thép và hoạt động trong hai phân khúc sản phẩm: sản phẩm cuộn và sản phẩm dạng ống. Công ty đang tham gia vào một hoạt động kinh doanh không theo mùa, có tính cạnh tranh cao và cạnh tranh với các bộ xử lý khác của cuộn thép cán nóng. Nói chung, ngành thép, được đặc trưng bởi một số lượng nhỏ các công ty cực kỳ lớn chiếm lĩnh phần lớn thị trường và một số lượng lớn các công ty tương đối nhỏ, như Friedman, cạnh tranh thị phần hạn chế của thị trường.

Phân khúc sản phẩm cuộn xử lý cuộn cuộn nóng thành tấm và tấm, cũng như cuộn do khách hàng sở hữu trên cơ sở tính phí; và bán các sản phẩm này trên cơ sở bán buôn. Nó cung cấp các sản phẩm cuộn và dịch vụ gia công chủ yếu cho các nhà phân phối thép và khách hàng sản xuất các sản phẩm thép, như nhà thép, xe lửa, xà lan, xe tăng và container, rơ moóc, các bộ phận cấu thành và các sản phẩm thép chế tạo khác thông qua lực lượng bán hàng của mình. Phân khúc sản phẩm hình ống sử dụng các cuộn thép cán nóng mà Công ty sẽ sản xuất thành các đường ống và đường ống dẫn dầu, cũng như các đường ống cho các ứng dụng kết cấu. Nó bán các sản phẩm hình ống chủ yếu cho các nhà phân phối thép và ống thông qua lực lượng bán hàng riêng của mình. Friedman Industries được thành lập vào năm 1965 và có trụ sở tại Longview, Texas. (Nguồn:Báo cáo tài chính thường niên 2019 , Finviz )

Kết quả của Công ty chủ yếu được xác định bởi giá cả (chi phí đầu vào, giá bán), nhu cầu và cạnh tranh. Nói một cách đơn giản, Công ty mua "thép thô", biến nó thành ống và tấm, sau đó bán với giá cao hơn (phản ánh giá trị gia tăng). Là một người chơi nhỏ trong thị trường dựa trên hàng hóa này (cung cấp các sản phẩm tương đối chung chung (hiếm khi cụ thể, mặc dù FRD thỉnh thoảng xử lý các cuộn dây do khách hàng sở hữu trên cơ sở tính phí)) Friedman là một người chấp nhận giá và chịu sự biến động của giá thép. Nói chung, Công ty sẽ hoạt động tốt nhất khi giá tăng và nhu cầu tăng mạnh - sau đó công ty sẽ có thể mua hàng tồn kho với chi phí trung bình thấp hơn giá bán cuối cùng, sản xuất kinh tế hơn ở quy mô và kiếm được nhiều hơn với số lượng bán ra nhiều hơn. Mặc dù FRD vẫn sẽ phải chịu chi phí tăng với giá thép cao hơn nhưng chi phí cao hơn sẽ liên quan đến giá bán cao hơn (chỉ cần nghĩ về hàng tồn kho được liệt kê theo giá mà Công ty sẽ có thể bán với giá cao hơn trong thị trường tăng). Và với nhu cầu mạnh mẽ hơn, Công ty có thể sản xuất kinh tế hơn, đạt được chi phí thấp hơn trên mỗi tấn sản xuất giúp cải thiện hơn nữa kết quả.

Dữ liệu của YCharts

Lấy ví dụ, trong năm tài chính 2017 (giá và giá bán) tăng trong khi thị trường năng lượng trải qua thời kỳ suy thoái. Điều này làm tăng chi phí nguyên liệu trong khi doanh thu bị ảnh hưởng tiêu cực đồng thời do nhu cầu thấp hơn (bù đắp một phần bởi giá bán cao hơn, nhưng chi phí bị ảnh hưởng tiêu cực bởi sản xuất kém kinh tế hơn), khiến Công ty báo cáo lỗ trong năm. Điều này đã được đảo ngược vào năm sau khi nhu cầu tăng trong khi giá tăng vừa phải. Nói chung, kết quả bị ảnh hưởng đáng kể bởi giá cả, cạnh tranh, quản lý chi phí đầu vào và nhu cầu.

(Điều đáng chú ý là Công ty đã chuyển phương pháp kế toán chi phí hàng tồn kho từ LIFO sang Chi phí trung bình trong năm tài chính 2019. Với giá tăng trong năm 2017, phương pháp LIFO đặc biệt không có ích vì giá vốn hàng bán tăng đáng kể trong khi nhu cầu thấp làm tổn hại thêm về số lượng và giá bán.)

Hiệu suất gần đây

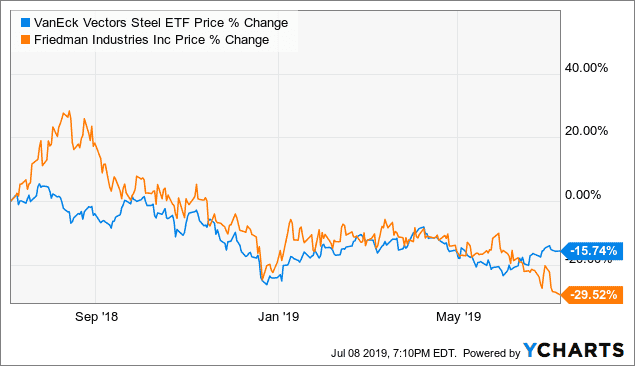

Trong 12 tháng qua, cổ phiếu của FRD đã giảm khoảng 30% và khoảng 16% YTD, trong đó sự sụt giảm phần lớn đã xảy ra trong tháng trước. Các cổ phiếu hiện đang bán với giá xấp xỉ 6,18 đô la / cổ phiếu, với P / B = 0,6, P / E = 8,5 và tỷ suất cổ tức là 3,1% (dựa trên mức cổ tức 0,19 đô la / cổ phiếu cho năm tài chính 2019). Khối lượng trung bình hàng ngày thường là khoảng 12 nghìn cổ phiếu.

Bản chất của hoạt động kinh doanh của Công ty - sản xuất thép, tức là sản xuất dựa trên hàng hóa - khiến nó dễ bị ảnh hưởng bởi giá cả hàng hóa, mà gần đây đã bị ảnh hưởng bởi thuế quan và bất ổn chính trị đã tạo ra sự không chắc chắn đáng kể trên thị trường.

Sự không chắc chắn và biến động này có thể đã góp phần làm giảm cổ phiếu của FRD, điều mà nói chung là theo giá thép tương đối chặt chẽ. Tuy nhiên, trong tháng trước, giá thép đã tăng lên trong khi FRD đã giảm xuống đến điểm mà chúng tôi cho là quá xa (hiển nhiên là theo ước tính định giá của chúng tôi trong phần tiếp theo). Chúng tôi tin rằng sự sai lệch này tạo ra cơ hội cho sự phục hồi một khi thị trường nhận ra khoảng cách hoặc báo cáo FRD tiếp theo (tốt hơn dự kiến).

Chủ yếu là do khoản phí giảm sút, Công ty đã báo cáo một khoản lỗ nhỏ trong quý đầu tiên kết thúc vào ngày 31 tháng 3 năm 2019 (đây là quý cuối cùng của năm tài chính 2019 đối với FRD; năm tài chính của Công ty là từ "Tháng Ba đến Tháng Ba"). Không bao gồm phí tổn thất, Công ty sẽ bị phá vỡ ngay cả trong quý. Friedman dù sao cũng có lãi trong cả năm, kiếm được 5,1 triệu đô la với vốn chủ sở hữu của cổ đông vào khoảng 72 triệu đô la vào cuối năm. ( Nguồn) Không có yếu tố nào khác tác động tiêu cực đến FRD, và vì các công ty thép khác thường tiếp tục đi theo con đường của giá thép (và do đó tăng lên muộn), chúng ta phải tin rằng thị trường (sai, hoặc ít nhất là quá mức) trừng phạt FRD cho khoản phí tổn thất này và có khả năng không nhận ra các tác động nhu cầu có lợi từ thuế quan.

Công ty sẽ trả cổ tức bằng tiền mặt lần thứ 190 liên tiếp vào tháng 7 năm 2019 - công ty đã trả cổ tức bằng tiền mặt hàng quý kể từ khi công khai vào năm 1972. Friedman cũng đã mang lại thu nhập tích cực cho mỗi năm kể từ khi thành lập, ngoại trừ năm 2017 khi giá thép giảm -year thấp với thị trường năng lượng trải qua một cuộc suy thoái và thị trường thép dư thừa.

Gần đây, Robert Sparkman đã nghỉ hưu với tư cách là Giám đốc điều hành của Friedman sau 39 năm với Công ty và Dale Ray đã nghỉ hưu với tư cách là Phó chủ tịch tại nhà máy FRD's Hickman, Alabama sau 47 năm gắn bó với Công ty. Michael J. Taylor, Chủ tịch Hội đồng quản trị, đảm nhận vai trò CEO (tạm thời) với mục đích đánh giá kỹ lưỡng các hoạt động của Công ty để nhận ra điểm mạnh, tận dụng các cơ hội và giảm thiểu rủi ro. Theo lời ông, "Friedman làm rất nhiều điều" đúng "nhưng cũng có những lĩnh vực cần cải thiện mà chúng tôi đang tích cực làm việc để giải quyết." ( Nguồn )

Như đã nói, chúng tôi tin rằng cổ phiếu của FRD đã giảm quá nhiều trong những tháng gần đây và hiện đang bị định giá thấp.

Định giá

Chúng tôi muốn có một cách tiếp cận thận trọng để định giá, đặc biệt là khi xem xét định giá của một công ty tham gia vào thị trường hàng hóa. Mặc dù FRD có một hồ sơ thanh toán cổ tức lâu dài, những khoản cổ tức này không phải là một số tiền nhất quán - họ đã dao động một số, điều này không gây ngạc nhiên vì Công ty là một người nhận giá.

Vì lý do đó, và vì chúng tôi không thể tin cậy vào khả năng kiếm tiền ổn định, chúng tôi cảm thấy nên thận trọng khi sử dụng giá trị tài sản (thanh lý theo thứ tự) như một dấu hiệu cho thấy FRD nên có giá trị gì đối với một nhà đầu tư bảo thủ.

Dưới đây chúng tôi đã liệt kê bảng cân đối kế toán gần đây nhất theo Báo cáo thường niên 2019 (năm tài chính kết thúc vào ngày 31 tháng 3 năm 2019) với các ước tính hợp lý cho những gì mỗi tài sản có thể được dự kiến sẽ phục hồi theo thứ tự thanh lý:

.jpg)

Dữ liệu của YCharts

Tính đến ngày 31 tháng 3 năm 2019, Công ty có cổ phiếu đang lưu hành (bình quân gia quyền) là 7.010.266. Giá trị tài sản hiện tại ròng (NCAV) là 60,3 triệu đô la (8,6 đô la / cổ phiếu).

Dựa trên ước tính trên và số lượng cổ phiếu đang lưu hành, FRD có giá trị tài sản (thanh lý) gần 54 triệu đô la, tương đương 7,69 đô la / cổ phiếu. Con số này cao hơn đáng kể so với mức vốn hóa thị trường hiện tại là khoảng 43,7 triệu đô la và giá thị trường là 6,18 đô la / cổ phiếu. Đó là, chúng tôi tin rằng FRD có giá trị cao hơn gần 25% so với hiện đang bán trên thị trường .

Lưu ý về ước tính trên: Cho rằng Friedman được tài trợ rất bảo thủ mà gần như không có khoản nợ nào, chúng tôi nghĩ rằng sẽ hợp lý khi xem xét bất kỳ loại thanh lý tài sản nào là công bằng và có trật tự. Do đó, FRD không nên có bất kỳ vấn đề nào trong việc thu các khoản phải thu của mình (thường là như vậy trong vòng 30 ngày), trong khi hàng tồn kho nên được lấy gần với giá trị thị trường (lưu ý: chúng tôi khuyên bạn nên phòng ngừa bất kỳ khoản đầu tư nào vào FRD bằng cách giữ vị trí ngược lại trong an ninh thép có liên quan khác để bảo vệ chống giảm giá trị).

Công ty sở hữu đất đai, tòa nhà và máy móc trên tất cả các địa điểm sản xuất của mình. Mặc dù khấu hao lũy kế gần tương đương với chi phí máy móc và thiết bị, chúng tôi cho rằng hợp lý khi chỉ định ước tính thu hồi thấp vừa phải là 20% cho các tài sản khác (hầu hết là các kho trong các khu công nghiệp hoặc trong lãnh thổ mở, nơi chúng có thể ít nếu có sử dụng cho các bên khác). Đất được đặt ở mức 100% (rất có thể lấy nhiều hơn) và các tài sản khác (không đáng kể) được đặt ở mức 50%.

Những rủi ro chính là gì? (tức là rủi ro không nhận được ít nhất giá trị thanh lý)

Giá thép: FRD là nhà sản xuất hàng hóa. Do đó, nó là một người nhận giá và chủ yếu chịu sự biến động của giá thép (đã bao gồm thuế). Cũng giống như các công ty thép khác, giá trị của Công ty có thể sẽ theo giá thép (ví dụ: giá trị hàng tồn kho sẽ được bán giảm với giá thị trường thấp hơn). Tuy nhiên, rủi ro này có thể được phòng ngừa và giá trị "bị khóa" bằng cách chiếm một vị trí ngắn trong bảo mật thép có liên quan (ví dụ SLX ETF, danh mục đầu tư của các công ty thép khác hoặc bất kỳ chứng khoán có liên quan nào khác).

Kích thước: FRD nhỏ. Với mức vốn hóa thị trường dưới 50 triệu đô la và doanh thu hàng năm khoảng 100 triệu đô la, nó phải đối mặt với sự cạnh tranh lớn và có thể không có cùng thị phần hoặc "sức mạnh bền vững" như các đối thủ lớn hơn khác. Tuy nhiên, Friedman đã tồn tại trong một thời gian dài, trả cổ tức trong 190 quý liên tiếp, có lãi mỗi năm nhưng kể từ năm 1965, và được tài trợ rất bảo thủ. Mặc dù có quy mô nhỏ, nhưng cơ sở khách hàng của nó vẫn khá lớn (hơn 125 khách hàng "chủ yếu ở khu vực trung tây, tây nam và đông nam của Hoa Kỳ", không có khách hàng nào chiếm hơn 10% doanh số (trừ Trinity Industries, chiếm 21% doanh thu trong năm tài chính 2019), nguồn). Thuế quan cũng cung cấp sự bảo vệ bổ sung bằng cách hướng khách hàng ra khỏi các nhà sản xuất nước ngoài và tăng nhu cầu đối với Công ty có trụ sở tại Hoa Kỳ (FRD đã đề cập đến điều này như một động lực đáng kể của nhu cầu gia tăng trong năm tài chính 2019). Đây là tất cả các yếu tố làm giảm rủi ro và cho phép nó điều chỉnh các thay đổi về nhu cầu, chuỗi cung ứng và tính chất chu kỳ và cạnh tranh của doanh nghiệp.

Rủi ro chung khác cũng có thể được áp dụng (xem Báo cáo thường niên 2019 ).

Phần kết luận

Chúng tôi tin rằng cổ phiếu của FRD bị định giá thấp . Dựa trên ước tính của chúng tôi về giá trị tài sản của Công ty (thanh lý theo thứ tự), Friedman Industries trị giá khoảng 54 triệu đô la, tương đương 7,69 đô la / cổ phiếu. Điều này cung cấp gần 25% giá trị thị trường hiện tại là 43,7 triệu đô la (6,18 đô la / cổ phiếu).

Mặc dù bản chất dựa trên hàng hóa của doanh nghiệp và quy mô tương đối nhỏ của Công ty có thể khiến nó dường như dễ bị tổn thương, chúng tôi tin rằng quản lý bảo thủ của FRD với bảng cân đối không có nợ, cơ sở khách hàng đa dạng, hồ sơ thu nhập tích cực và lịch sử lâu dài liên tiếp trả cổ tức, vượt qua rủi ro và cho vay một sự tín nhiệm mà các nhà đầu tư sẽ đánh giá cao. Ngoài ra, các nhà đầu tư có khả năng phòng ngừa chống lại sự biến động của giá thép - từ đó định vị bản thân để nắm bắt giá trị tài sản lan truyền trong khi bảo vệ chống lại sự thay đổi của giá thép.

Mặc dù giá cả hàng hóa sẽ luôn ảnh hưởng đến lợi nhuận, Friedman đã bắt đầu trải nghiệm nhu cầu ngày càng tăng do áp dụng thuế quan. Vì Friedman Industries có trụ sở tại Hoa Kỳ và chủ yếu phục vụ khách hàng tại Hoa Kỳ, nên có thể sẽ được hưởng lợi nhiều hơn từ thuế quan, dẫn đến kết quả hoạt động được cải thiện có thể đóng vai trò là chất xúc tác tiềm năng cho việc đảo ngược giá cổ phiếu.

Ngoài ra, lưu ý rằng gần đây cổ phiếu FRD đã đi lệch khỏi giá thép thông thường (xem biểu đồ số 2 ở trên; giá của FRD sẽ tăng do giá trị của công ty thường liên quan tích cực với giá thép cao hơn), mức tăng hiện tại Giá thép có thể tăng thêm thu nhập và khiến các nhà đầu tư bất ngờ vì FRD báo cáo tốt hơn thu nhập dự kiến (khiến giá cổ phiếu "thu hẹp khoảng cách" và quay trở lại theo sát giá thép hơn).

Nói một cách đơn giản, hiệu ứng nhu cầu tích cực từ thuế quan và (hiện tại) giá thép tăng có khả năng cải thiện thu nhập và cho phép FRD giải phóng tốt hơn thu nhập dự kiến (trong quý hiện tại), một lần nữa sẽ đóng vai trò là chất xúc tác cho việc đánh giá thấp để tự điều chỉnh .

Nhìn chung, chúng tôi tin rằng khoản đầu tư (được bảo hiểm) vào Friedman Industries mang đến cơ hội rủi ro thấp có thể mang lại lợi nhuận lên tới 25% khi FRD công bố kết quả hàng quý tiếp theo (vào tháng 8), nếu không sớm hơn.

Xem thêm =>>ODISHA VƯỢT XA TỐC ĐỘ TĂNG TRƯỞNG CỦA ẤN ĐỘ VỀ THÉP

seekingalpha.com

|

|